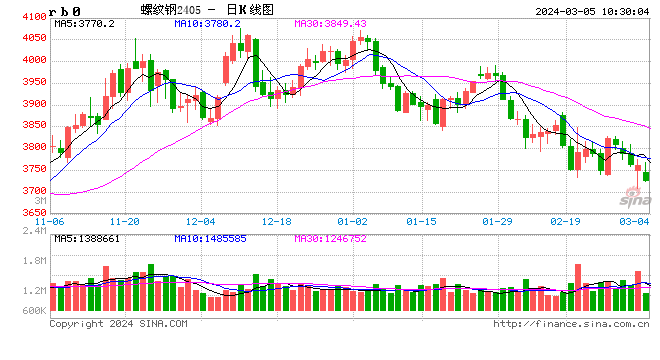

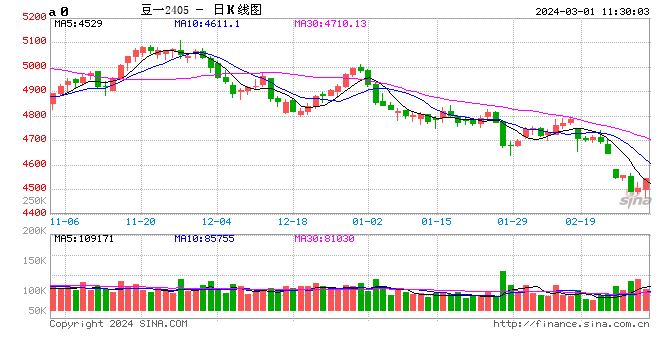

螺纹钢:

昨日螺纹盘面跌后回升,截止日盘螺纹2405合约收盘价格为3762元/吨,较上一交易日收盘价格下跌1元/吨,跌幅为0.03%,持仓增加8.78万手。现货价格小幅下跌,成交回升,唐山地区迁安普方坯价格下跌10元/吨至3510元/吨;杭州市场中天螺纹下跌20元/吨至3760元/吨,全国建材成交量11.12万吨。据钢银数据,本周全国建材库存增加4.84%至771.35万吨,热卷库存下降0.36%至337.56万吨,建材库存增幅趋缓,热卷库存由升转降。1-2月相关机构发布的楼市场成交持续低迷,1-2月份专项债券发行量低于去年同期水平,使得市场对于地产、基建预期偏弱。不过目前螺纹估值已经不高,贸易商手中现货资源基本处于亏损局面,挺价意愿或将有所增强。近日召开的重要会议仍有较大可能释放进一步的政策利好,对市场信心形成提振。短期螺纹盘面仍窄幅整理对待。

铁矿石:

昨日铁矿石期货主力合约i2405价格有所上涨,收于890元/吨,较前一个交易日收盘价上涨18.5元/吨,涨幅为2.1%,成交49万手,增仓0.3万手。港口现货价格有所上涨,日照港PB粉价格环比上涨18元/吨至904元/吨,超特粉价格环比上涨7元/吨至770元/吨。据mysteel数据显示,澳洲巴西铁矿发运总量2544.5万吨,环比增加466.0万吨。澳洲发运量1836.1万吨,环比增加426.0万吨,其中澳洲发往中国的量1450.8万吨,环比增加417.8万吨。巴西发运量708.4万吨,环比增加40.0万吨。 供应端,上周全球发运量、45港到港量环比有所增加。需求端,由于钢厂仍面临亏损以及节前终端市场需求淡季,复产进度缓慢,铁水产量环比继续下降至222.86万吨。库存来看,港口库存持续累库,环比增加至13892万吨。钢厂库存环比下降198万吨至9333万吨。市场仍受到弱现实的影响,需要关注成材需求的恢复情况。多空交织下,预计矿价延续反复震荡走势。

焦煤:

昨日焦煤盘面窄幅整理,截止日盘焦煤2405合约收盘价为1789.5元/吨,较上一个交易日收盘价上涨9元/吨,涨幅0.51%,持仓量减少5559手。现货价格小幅下跌,安泽低硫主焦煤价格下跌50元至2300元。进口蒙煤价格弱稳运行,甘其毛都蒙3#精煤报价维持1680元/吨;蒙5#原煤报价维持1470元/吨。供给方面,随着煤矿复工复产,焦煤供应逐步恢复,矿山安监局再度要求加大安全检查力度,目前无重大事故传出,检查影响尚未体现。需求方面,焦炭四轮提降后,焦企亏损加重,普遍限产,对高价煤接受度不佳,原料端的采购偏谨慎。预计短期内焦煤盘面表现将震荡偏弱运行。

焦炭:

昨日焦炭盘面窄幅震荡,截止日盘焦炭2405合约收盘价为2361元/吨,较上一个交易日收盘价下跌0.5元/吨,跌幅0.02%,持仓量减少289手。港口现货方面,日照港准一级冶金焦报价维持2170元/吨。供给方面,焦炭四轮提降让整个焦化行业陷入深度亏损,限产范围进一步扩大,焦炭供应偏紧。需求方面,宏观利好政策带动下,钢厂利润有所修复,部分钢厂开始补库,库存压力有所缓解。但是高炉复产进度缓慢,铁水日耗偏低,焦炭价格或将持稳运行。预计短期焦炭盘面表现将震荡整理运行。

网友评论

最新评论